當合約變成 Memecoin:alt.fun、HyperEVM 與 HYPE 的暴漲螺旋

深度報告

當市場還在為加密敘事的枯竭而焦慮時,

HYPE 卻以

64.5 美元之姿突破歷史前高,點燃了久違的鏈上情緒。

如果您對這輪暴漲的認知依然停留在常規的「回購銷毀」或「節點質押賺取基礎收益」上,那無疑地低估了這台金融機器的真正威力。

HYPE 的終極價值並不在於簡單的治理,而是將「資本效率」放大到極致。在整個 Hyperliquid 龐大的生態運作中,大戶和巨鯨們循環加槓桿的遊戲幾乎全部是圍繞著 HYPE 展開。正是這套獨一無二的底層槓桿引擎,讓它從一個傳統的平台代幣,蛻變為了支撐整個 HyperEVM 龐大流動性與衍生品對沖循環的超級心臟。

然而,任何一台依靠巨鯨維持的槓桿引擎,如果只有資金在內部空轉,遲早會陷入流動性枯竭的死局。要讓 HYPE 的這套資本飛輪進入真正的「運轉模式」,它需要源源不斷的外部燃料:極度活躍的新增散戶、瘋狂的交易頻率,以及由此產生的大量手續費。這正是近期引爆 HyperEVM 鏈上數據的超級黑馬

alt.fun 所扮演的關鍵角色。正是它的出現,徹底打通了散戶狂熱與底層專業衍生品之間的斷層,為 HYPE 的暴漲螺旋注入了最強勁的動力。

儘管 alt.fun 熱潮退去,或許這不是 Hyperliquid 生態第一個熱點,也不會是最後一個。但比起追逐下一個 alt.fun,更值得花時間的是回頭看清楚:為什麼一個做合約交易的平台,突然長出了 Meme 文化?為什麼

alt.fun 能帶動 HyperEVM 的整條鏈,甚至反哺整個生態的幣價?為什麼 Hyperliquid 能持續孵化新的玩法機制?為什麼 HYPE 能在多輪熱點切換中保持價格彈性?

讓「合約倉位」披上 Meme 的外衣

大家都很熟悉 pump.fun 的一鍵發幣,也熟悉 Hyperliquid 的一鍵開合約。

那如果把兩者融為一體呢?這就是 alt.fun 的核心創新:pump.fun + Hyperliquid。

聯合曲線裡塞的不是 SOL,而是「槓桿」

在傳統的 pump.fun 上,大家在聯合曲線(Bonding Curve)階段塞入 SOL,換取純空氣的 Meme 幣。

但在 alt.fun,所有人都可以發射代幣,但建立者在起跑線上必須多做一道選擇題:

選擇一個標的資產、選擇方向(做多/做空)並選定槓桿倍數(2/3/5倍)。

在這裡,目前不僅支援 BTC、ETH、HYPE、SOL 等加密資產,甚至支援白銀、輝達、標普 500 指數等傳統跨界資產。

alt.fun 上所謂的 Meme 幣,其實是將

Hyperliquid 上的合約持倉代幣化、集資化。您買入的不是一段無意義的空氣代碼,而是

聯合購買並持有了某個特定的槓桿倉位。

既然底層是真實的合約倉位,Meme 幣就擁有了真實的

淨值(Net Asset Value)。打個比方,一個叫 $ALT 的 Meme 幣,底層是 5 倍做多 HYPE,發售時募集了 10,000 USDC。接下來一週,社群零交易、零換手,但 HYPE 漲了 20%,那麼在 5 倍槓桿下,這個倉位的實際收益是 100%。這個 Meme 幣的淨值,從 10,000 USDC 變成 20,000 USDC,但整個過程沒有任何人買賣它。

當然,槓桿是雙面刃,底層倉位也可能爆倉,那 Memecoin 也會徹底歸零?Hyperliquid 對此做了預防,它們為 BounceTech 槓桿代幣(LT)引入了類似美股槓桿 ETF 的動態再平衡(Dynamic Rebalancing)機制來處理這個問題:一旦底層資產開始下跌,智能合約為了把槓桿率強行維持在設定的倍數(比如 5 倍),會在後台

主動減倉(割肉)。例如一個 5 倍做多 HYPE 的代幣,當 HYPE 下跌 5%,實際槓桿率會被動升至 6 倍以上,逼近爆倉線;這時系統會自動賣出部分 HYPE 永續合約,以此降低風險敞口,強行把槓桿拉回 5 倍。

整個過程是這樣的:在 alt.fun 買入 Meme 時,USDC 兌換為底層的槓桿代幣,再映射為 Meme 幣;賣出時反向兌換。代幣畢業前後,對應的資產儲備始終是底層槓桿持倉。這導致一個反直覺的現象:即使一個 Meme 幣本身沒有任何社群換手,只要底層標的的合約價格波動,它的價格也會隨之波動。

跨界吸引散戶流量

由於這種暴漲螺旋,新台子一推出就引發了巨大的 FOMO 情緒。

根據 Dune 鏈上數據,alt.fun 在 5 月 15 日上線首日

,直接為 HyperEVM 帶來了

2,441 個全新互動地址。截止 5 月 26 日,alt.fun 的

日均交易量依然在 $3,466,108

美元。對於一個剛起步的生態項目而言,這種持續的高頻換手率直接拉升了整個 HyperEVM 的底層活躍度。

從用戶來源拆解來看,alt.fun 成功吸引了大量跨連結、來自 Solana、BSC 等生態的狂熱 Meme 玩家。

不過,Hyperliquid 至今沒有親自下場大張旗鼓地宣傳 alt.fun。因為這些 Meme 散戶與 Hyperliquid 原有的「交易型散戶/專業機構」有著本質的行為差異。將這批高頻買賣 Meme 的人,轉化為在底層懂保證金、懂清算線的合約客,有著巨大的轉換鴻溝。對 Hyperliquid 來說,alt.fun 的真正作用是充當完美的生態「外部輸血幫浦」。

HyperEVM 生態分析:一切為了交易而生

如果僅僅把 HyperEVM 當成以太坊或 Solana 的競爭對手,那就錯了。在 Hyperliquid 的世界裡,有兩個核心角色:

-

HyperCore(核心交易場): HyperCore 是 Hyperliquid 自主研發的 Layer 1 核心交易引擎(以 C++ 編寫,不相容於 EVM)。它唯一的工作就是高速處理 去中心化永續合約(Perps)的訂單簿匹配、保證金結算、強平清算和資金費率分配。這裡聚集著專業交易員、造市商、對沖基金和 API 機器人, 60% 以上的交易量透過 API 成交,單一用戶月均成交近 1,000 萬美元,人均 ARPU 高達近 3,000 美元。它的瓶頸很清楚:缺少 CEX 那種規模的零售散戶基本盤。

-

HyperEVM(服務於交易的槓桿基礎設施):由於 HyperCore 過於追求性能,它本身無法運行複雜的智能合約(例如複雜的 Meme 發射、鏈上小遊戲),官方在 HyperCore 旁邊加蓋了一個 HyperEVM 層。

alt.fun 部署在 HyperEVM 上,但它真正的作用是給 HyperCore 引流。它的本質是把專業的「槓桿開倉」包裝成散戶最喜歡的「買 Meme 幣」。散戶在前端買入 Meme 幣,alt.fun 的智能合約在後端把這些分散的 USDC 聚合成保證金,按代幣預設的方向和倍數(比如 5 倍做多 HYPE),直接到 HyperCore 的訂單簿上開一筆永續合約;散戶在前端的每一次買賣,對應的都是底層 HyperCore 上、一次真實的合約開平倉和動態再平衡(Rebalance)。每一次摩擦都在產生 USDC 手續費,最終透過回購或真實收益(Real Yield)分發的方式回流到 HYPE。

因此,在用戶基數和「活躍地址數」這個層面,HyperEVM 的散戶地址量在短時間內就超過了 HyperCore 裡的專業交易員數量,成為整個生態最大的流量入口。

本質上,alt.fun 是 Hyperliquid 默許的「超級造血漏斗」。在這套結構裡,它的角色並非「產品」,而是 HyperCore 的散戶引流層:讓 Solana、BSC 的 Meme 玩家以為自己在炒作 Meme,實際上為底層的衍生品大盤貢獻交易量和手續費,最終這些利潤又流迴大盤回購 HYPE,完成完美的跨界吸血。

借殼上市:alt.fun 代幣的流動性去哪了?

根據 Dune 數據,HyperEVM 的 TVL 已經達到 16 億美元,但令人震驚的是,常規 DEX(如 HyperSwap)僅有 1,500 萬美元的 TVL。依照一貫的邏輯,池子淺,意味著滑點大、無法交易,那 alt.fun 那些動輒幾千萬交易量的項目是怎麼運作起來的?

很多人覺得 HyperEVM 現貨流動性差,是因為大家只解析了表面現貨池的買賣。要看清 alt.fun 這種賽局模型的重構,我們必須看代幣畢業後的資金去向:

-

傳統 Pump.fun 模式:募集的 SOL + 代幣自動打包送往 Raydium 等常規 AMM 現貨池。這是一個「孤立的現貨池」,流動性有多深完全取決於池子本身有多少錢。大戶或 Dev 一腳砸盤,池子瞬間歸零。

-

alt.fun 模式(借殼上市):這類代幣畢業有兩種方式:一種是聯合曲線走完(用戶資金募滿 9,000 美元),另一種是由於底層合約倉位大漲,在代幣數量不變的情況下,總價值直接突破 9,000 美元。無論哪種觸發方式,畢業的動作都不是「打包進AMM」,而是透過底層協議,把流動性以 Mint 的形式映射到 HyperCore 的永續合約訂單簿和現貨訂單簿(CLOB)裡,變成真實的買賣單。

也就是說,任何人在前端對該 Meme 幣的每一次大額買賣,都會導致池子裡的 LT(槓桿代幣)數量變動。而 BounceTech 協議會瞬間在後台

鑄造或銷毀對應的 LT 倉位。

打個比方:傳統 DEX 池就像普通小賣店,貨架上擺了 10 瓶可樂(9,000 美元流動性)。來個大單直接斷貨。而畢業後的 alt.fun 池子,表面上貨架還是 10 瓶可樂,但收銀台後面接了一條直通可樂生產倉庫的傳送帶(BounceTech Mint 協議)。巨鯨來砸 5,000 美元的大單,套利者和底層協議會在瞬間啟動 Mint 機制,把這股砸盤壓力透過槓桿代幣這個中轉站,瞬間化解並分攤到 HyperCore 上日交易量幾十億美金的 BTC、ETH、HYPE 的永續合約訂單簿中。

這意味著,alt.fun 代幣根本不需要自己的現貨池,它的對手盤不是小小的散戶池,而是整個 Hyperliquid 大盤的保證金深度和造市商網路。從鏈上買賣體驗來看,它的流動性近似無限。

HYPE 的循環借貸引擎

既然錢不在 DEX 裡,那 HyperEVM 16 億美金的 TVL 在哪?答案是:有 80% 以上鎖在 Restaking 和借貸協議中。

「借殼」機制承擔了流動性映射,HyperEVM 生態內的現貨 DEX 不需要去和借貸、質押產品「搶資金」,大額資金可以安心留在借貸和質押協議裡賺取真實利息。在大多數公鏈上,平台幣的功能止步於治理和基礎質押收益;但在 Hyperliquid,HYPE 最核心的功能是提高資本效率,並幫大戶加槓桿。

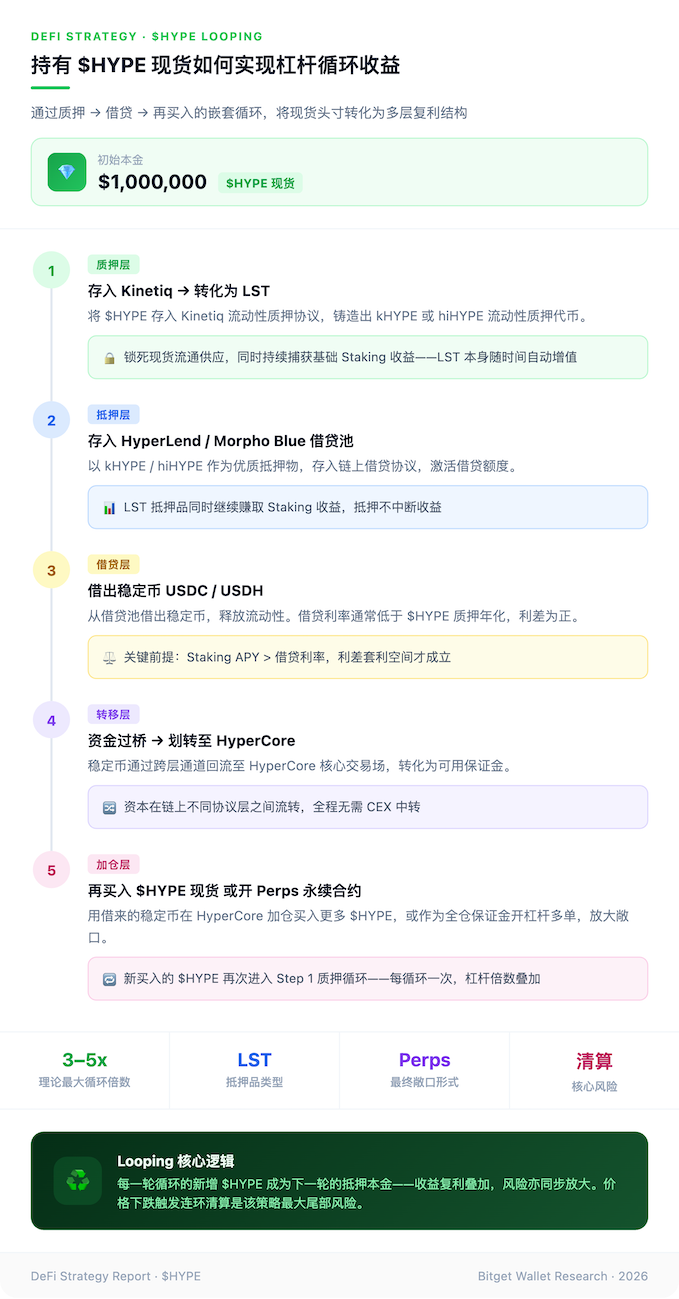

以一個大戶手持

100 萬美元的初始資金為例,典型的 Looping 路徑如下:

每一輪 Looping 同時在做兩件事:減少 HYPE 在二級市場的流通量,放大對 HYPE 的多頭敞口。HYPE 價格上漲時,抵押物升值、可借貸額度變大,循環可以繼續向上堆疊。但它的代價同樣直接:價格反向回調時,當抵押物縮水觸發的連環清算會沿著循環路徑反向傳導,這是 Looping 玩家最大的尾部風險。

這套機制也解釋了 HyperEVM 上各類應用的分工。從散戶流量入口,到交易工具,再到資本放大器,整個生態可以分成三個圈圈:

整個 HyperEVM 的本質,就是透過 DeFi 幫專業交易員放大資金效率,賺了錢再回流大盤,形成自我強化的

右側暴漲螺旋。

如何抓住 HyperEVM 下一波紅利?

那麼,面對這樣一個將「資本效率」壓榨到極致的龐然大物,普通的投資者應如何布局和防範風險?

選擇最順暢的生態交易入口

Bitget Wallet 是目前市面上最早支援、且對 HyperEVM 生態搭配最完善、互動最順暢的錢包入口,能幫您在這場毫秒級的資本遊戲中占得先機。

HyperEVM 生態玩家的風險指南

任何高資本效率的背後,都伴隨著一體兩面的極致風險。在投資 HyperEVM 生態時,請務必注意兩點:

-

警惕致命的隱形殺手:動態再平衡損耗(Rebalancing) 。以 alt.fun 上的暴漲龍頭

$ALT為例(其本質是 5 倍做多 $HYPE 的 Meme 化資產)。不少人覺得只要拿著不動就好, 這是一個巨大的誤解。因為您持有的是合約倉位,為了防止爆倉,系統在後台會頻繁進行「動態再平衡」,大盤下跌時被迫減倉控險。 這代表,如果 HYPE 陷入震盪橫盤行情(例如先跌 10% 再漲 10% 回原位),由於您在低位被強制減倉,漲回來時您的代幣淨值 根本回不到原點,而是會產生嚴重的隱性虧損。槓桿倍數越高,橫盤耗損越嚴重。在極端劇烈的單邊行情下,甚至存在底層資產來不及再平衡而直接遭到清算歸零的風險。

-

做好清算紅線的風險隔離。既然內圈是 Looping 循環借貸,當 $HYPE 暴漲時萬物繁榮;但是當市場遭遇黑天鵝,底層資產價格發生劇烈回調,鏈上極易引發借貸清算的骨牌效應。

關於 Bitget Wallet

Bitget Wallet 是一款日常金融應用程式,讓加密貨幣在日常生活中變得簡單、安全、容易上手。作為服務全球超過 9,000 萬用戶的全功能非託管平台,Bitget Wallet 提供轉帳、消費、

理財和

投資的一站式服務。本應用建構於 Onchain Payments Matrix(鏈上支付矩陣)基礎設施之上,連結全球金融軌道,實現大規模穩定幣支付,以及 AI 賦能的程式化結算。用戶可透過應用程式造訪

加密卡、QR 碼支付、銀行轉帳及法幣出入金,並在數百萬家商戶進行消費。Bitget Wallet 設有 7 億美元

用戶保護基金,在確保用戶完全掌控資產與私鑰的同時,推動更快速、無國界的鏈上金融。

媒體諮詢: [email protected]

2026-05-28

2026-05-28

Recommended